| Entreprises - PME : Répondre aux marchés publics (DC1, DC2, ATTRI1, DC4, mémoire technique, ...) | Acheteurs publics | |||||

| DATES | J01 Fondamentaux | J02 Répondre aux AO | J03 Réponse électronique | J04 Mémoire technique | Formations | Assistance |

Sources > CCP > CCAG > Directives > Lois > Ordonnances > Décrets > Arrêtés > Instructions > Avis > Circulaires

Circulaire interministérielle DILTI du 31 décembre 2005 relative à la solidarité financière des donneurs d’ordre en matière de travail dissimulé - NOR: SOCL0510447C

(Texte non paru au Journal officiel)

Références :

Article 71 de la loi no 2004-810 du 13 août 2004 relative à l’assurance maladie (JO du 17 août 2004); Décret no 2005-1334 du 27 octobre 2005 relatif au travail dissimulé (JO du 29 novembre 2005).

Le ministre de l’emploi, de la cohésion sociale et du logement, le ministre délégué à l’emploi, au travail et à l’insertion professionnelle des jeunes, le ministre de la santé et des solidarités, le ministre de l’économie, des finances et de l’industrie, le ministre délégué au budget et à la réforme de l’Etat, le ministre de l’agriculture et de la pêche, le ministre des transports, de l’équipement, du tourisme et de la mer, le ministre de l’intérieur et de l’aménagement du territoire, le ministre de la défense, le ministre de l’outre-mer à Mesdames et Messieurs les préfets et les préfets de région; Monsieur le directeur général de la gendarmerie nationale; Monsieur le directeur général de la police nationale; Monsieur le directeur général des douanes et droits indirects; Monsieur l’inspecteur général du travail des transports; Monsieur le directeur des relations du travail; Monsieur le directeur de la sécurité sociale; Monsieur le directeur général de la forêt et des affaires rurales; Monsieur le directeur des affaires économiques, sociales et culturelles de l’outre-mer; Monsieur le directeur général des impôts; Monsieur le directeur général de l’agence centrale des organismes de sécurité sociale; Monsieur le directeur général de la caisse centrale de la mutualité sociale agricole.

INTRODUCTION

La procédure de la solidarité financière a été modifiée par la loi no 2004-810 du 13 août 2004 relative à l’assurance maladie, complétée par le décret no 2005-1334 du 27 octobre 2005. L’obligation de vigilance dans les relations contractuelles s’applique désormais tous les six mois. Cette nécessité impose au donneur d’ordre de faire preuve d’une extrême attention dans le choix du professionnel avec lequel il contracte pour la réalisation d’un travail ou la fourniture d’un service afin de s’assurer pendant toute la durée du contrat que ce professionnel exerce en toute régularité son activité et ainsi de ne pas avoir à supporter les conséquences d’un délit de travail dissimulé. La lutte contre le travail dissimulé ne vise pas seulement à mettre en cause la responsabilité des auteurs immédiats de cette délinquance économique et financière. Pour agir efficacement, il est indispensable de rechercher celle des donneurs d’ordre qui sont souvent les véritables bénéficiaires et les instigateurs des pratiques frauduleuses génératrices d’une importante évasion sociale et fiscale.

Leur responsabilité peut être engagée de deux façons. Pénalement, sur le fondement du délit de recours à celui qui exerce un travail dissimulé dont l’interdiction résulte de l’article L3 24-9 du code du travail. Civilement, au moyen de la solidarité financière créée par la loi no 91-1383 du 31 décembre 1991 et le décret d’application du 11 juin 1992 instaurant une procédure de recouvrement des sommes éludées à la charge du client ou du bénéficiaire d’une prestation réalisée dans des conditions irrégulières.

La présente circulaire expose les différents dispositifs de sanction pénale et de sanction civile concernant la solidarité financière en précisant les nouvelles modalités d’application apportées récemment et en tenant compte de la jurisprudence. Elle abroge la précédente circulaire interministérielle du 30 décembre 1994.

N.B.: pour la présente circulaire, en application du premier alinéa de l’article L800-4 du code du travail, le mot « France » recouvre le territoire suivant: départements de métropole et d’outre-mer et Saint-Pierre et Miquelon.

Les termes « entrepreneur français » s’entendent du professionnel, quelle que soit sa nationalité, établi dans l’une des collectivités mentionnées à l’alinéa précédent et dont l’entreprise est soumise en totalité aux droits applicables dans chacune de ces collectivités.

Par ailleurs, l’expression « donneur d’ordre » vise toute personne qui contracte avec un professionnel en vue de la réalisation d’un travail ou de la fourniture d’un service. Cette personne est également désignée sous les termes de « client » ou de « bénéficiaire » de la prestation.

1. L’objet de la solidarité financière

La solidarité financière vise à rendre le donneur d’ordre redevable du paiement des sommes dues par l’auteur d’un travail dissimulé, dès lors que ce donneur d’ordre:

– a eu recours sciemment à celui qui a exercé un travail dissimulé (délit de recours au travail dissimulé);

– ou n’a pas vérifié la régularité de la situation de son cocontractant (défaut de vigilance).

Elle s’applique à la relation directe du client vers le fournisseur et non pas à la relation commerciale inverse. C’est le cas notamment du client qui achète un produit à un vendeur ou à un fournisseur ou bien du client qui utilise les services d’un professionnel pour réaliser une étude, concevoir un produit, construire un immeuble ou effectuer des travaux agricoles.

La procédure de la solidarité financière s’applique aux contrats conclus avec des entrepreneurs français ou avec des prestataires étrangers, établis ou domiciliés dans un autre Etat membre de l’Union européenne ou dans un pays tiers et intervenant temporairement en France, dans la mesure où ceux-ci sont soumis aux mêmes obligations et interdictions, notamment en matière de travail illégal que les entrepreneurs français, ainsi que le prescrit l’article L342-5 du code du travail.

Elle concerne tous types de prestations pour les activités visées à l’article L324-10 du code du travail tels que des contrats de production, de fabrication, de transformation, de réparation, des contrats de vente, des contrats de travaux agricoles, des contrats de prestations de services, matérielles, intellectuelles ou artistiques, des contrats de transport ou des contrats de sous-traitance industrielle ou de travaux.

La solidarité financière constitue une garantie supplémentaire pour le recouvrement ou le paiement des sommes éludées car elle permet à l’administration fiscale, aux organismes de protection sociale et aux salariés de faire face à l’éventuelle disparition, défaillance ou insolvabilité de l’auteur d’un travail dissimulé, en s’adressant directement au cocontractant, client ou bénéficiaire de la prestation. Elle présente donc un intérêt capital pour la prévention et la répression du travail dissimulé. Les sommes concernées par la solidarité financière sont les suivantes:

– les impôts et les taxes, y compris les pénalités et les majorations;

– les cotisations et les contributions obligatoires, y compris les pénalités et les majorations, exigibles envers les organismes de protection sociale (URSSAF et CGSS, MSA, caisses de retraite complémentaire, caisses de prévoyance, ASSEDIC, etc.);

– les rémunérations dues aux salariés et les charges afférentes.

2. Les documents exigibles

Les documents exigibles varient selon que le donneur d’ordre est un particulier ou un professionnel et que le cocontractant est un entrepreneur établi ou domicilié en France ou un prestataire établi ou domicilié à l’étranger.

2.1. Professionnel contractant avec un entrepreneur établi ou domicilié en France

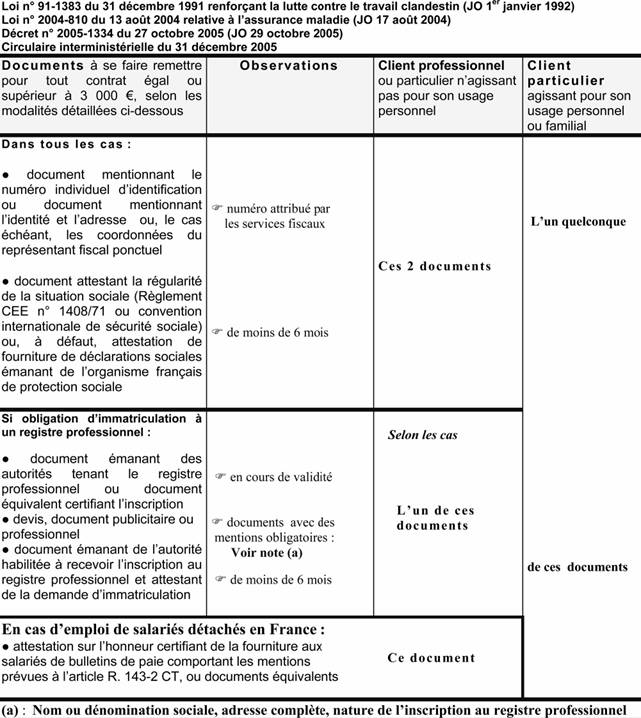

Lorsque le donneur d’ordre est un professionnel, personne physique ou morale de droit privé ou de droit public, qui contracte avec un entrepreneur établi ou domicilié en France, il doit se faire remettre au moins quatre documents parmi la liste figurant à l'article R324-4 du code du travail (annexe 1). Ainsi, un donneur d’ordre qui utilise les services d’une société commerciale créée depuis plus d’un an et employant du personnel salarié doit être en possession des documents suivants relatifs à la société commerciale:

– un extrait K bis du RCS;

– une attestation de fourniture de déclarations sociales;

– une attestation sur l’honneur du dépôt des déclarations fiscales obligatoires;

– une attestation sur l’honneur certifiant que le personnel affecté à la réalisation de la prestation est employé conformément aux dispositions des articles L320 (DPAE), L143-3 (bulletin de paie) et R143-2 (mentions sur le bulletin de paie) du code du travail.

S’agissant de l’attestation de fourniture de déclarations sociales, les URSSAF continueront à délivrer aux entrepreneurs des formulaires CERFA no 11943-01, dans l’attente d’un nouveau formulaire adapté au décret du 27 octobre 2005.

Quant aux attestations sur l’honneur, il s’agit de documents établis par le déclarant lui-même sur papier libre, datés du jour de l’attestation et signés par le déclarant.

L’extrait K bis du registre du commerce est délivré par les services du greffe du tribunal de commerce.

Dans les situations de sous-traitance où interviennent plusieurs entrepreneurs (A-B-C-D) selon un schéma vertical à 4 niveaux, A doit vérifier la situation de B qui lui-même doit vérifier celle de C qui lui-même doit vérifier celle de D. Cependant, A n’a pas l’obligation de vérifier la situation de C ni de D avec lesquels il n’a pas conclu de relations contractuelles directes.

2.2. Professionnel contractant avec un prestataire établi ou domicilié à l’étranger

Lorsque le donneur d’ordre est un professionnel, personne physique ou morale de droit privé ou de droit public, qui contracte avec un prestataire établi ou domicilié dans un Etat étranger, membre ou non de l’Union européenne, il doit se faire remettre les documents figurant parmi la liste indiquée à l'article R324-7 du code du travail (annexe 2).

Ainsi, un donneur d’ordre qui utilise les services d’une société industrielle polonaise créée depuis plus d’un an et employant du personnel salarié doit être en possession des documents suivants:

– un document certifiant l’enregistrement de l’entreprise sur un registre officiel ou un document équivalent;

– un document mentionnant son numéro individuel d’identification fiscale en cas d’assujettissement à la TVA;

– un document attestant de la régularité de la situation sociale délivré par le Zaklad Ubezpieczen Spolecznych

(ZUS), organisme polonais de recouvrement des cotisations sociales ou, à défaut, une attestation de fourniture de déclarations sociales émanant de l’URSSAF de Strasbourg chargée du recouvrement des cotisations sociales des salariés dont les employeurs ne sont pas établis en France;

– une attestation sur l’honneur certifiant que les salariés détachés en France disposent, en cas de durée de la prestation supérieure à un mois, de bulletins de paie comportant les indications prévues à l'article R143-2 du code du travail, ou de documents équivalents.

Ces documents doivent être rédigés en français ou être accompagnés d’une traduction en langue française.

S’agissant du département de la Guyane, le document relatif aux services fiscaux est remplacé par une attestation certifiant que le cocontractant est connu des services fiscaux de son pays d’établissement ou de domiciliation, conformément aux dispositions de l’article R832-1 du code du travail.

2.3. Particulier contractant avec un entrepreneur établi ou domicilié en France ou un prestataire établi ou domicilié à l’étranger

Lorsque le donneur d’ordre est un particulier qui contracte pour son usage personnel, il devra se faire remettre par son cocontractant, s’il s’agit d’un entrepreneur français, un seul document parmi ceux figurant dans la liste indiquée à l'article R324-4 du code du travail ou dans celle indiquée à l'article R324-7, s’il s’agit d’un prestataire étranger.

N’ont pas la qualité de particulier et ne peuvent se prévaloir de cette disposition, un vétérinaire qui fait réaliser des travaux dans sa clinique par un artisan (Cass. soc., 23/01/2003, GIANGASPERO c/URSSAF de Haute-Savoie), ou un dirigeant d’une SCI qui confie des travaux de rénovation d’un immeuble à une entreprise de bâtiment (CA Bourges, 28/05/1999, SCI BENJAMIN CONSTANT c/URSSAF du Cher).

La plupart du temps, bien que ce ne soit pas une obligation systématique, l’obtention d’un devis remis par un entrepreneur soumis en totalité au droit du travail français vaut vérification de la situation du co-contractant, à condition que ce document porte l’identification complète de cet entrepreneur (notamment la mention du RCS ou du RM, le lieu d’immatriculation et le numéro Siret). Toutefois, le devis ne suffit pas s’il comporte la mention « RCS en cours » ou « RM en cours ». Si le contrat est conclu avec un prestataire étranger, le devis (rédigé ou traduit en français) devra obligatoirement comporter le nom ou la dénomination sociale du prestataire, son adresse complète et la nature de son inscription à un registre professionnel.

Bien que le donneur d’ordre, quel qu’il soit, ne soit pas tenu de vérifier la sincérité ou l’authenticité des documents remis par son co-contractant, il lui est conseillé d’être vigilant lors de la remise des documents obligatoires. Si certains documents apparaissent comme des pièces grossièrement falsifiées, le juge pourra rechercher la responsabilité du co-contractant dans le cadre d’une complicité par aide, assistance, fourniture de moyens... dans l’utilisation délibérée de documents manifestement faux ou de complaisance pour dissimuler des activités exercées illégalement ou minorer le coût réel des prestations.

3. La périodicité de vérification

La loi impose dorénavant que cette vérification ait lieu, non seulement lors de la conclusion du contrat, mais aussi tous les six mois jusqu’à la fin de l’exécution du contrat (art. L. 324-14 du code du travail). Ainsi, un contrat conclu pour une période de deux ans devra donner lieu à une vérification initiale au moment de la conclusion, puis de six mois en six mois, soit quatre vérifications. A chaque fois, le donneur d’ordre devra demander et se faire remettre les documents mentionnés à l'article R324-4 ou à l'article R324-7 du code du travail. La validité de ces documents doit correspondre à la période de vérification pour laquelle ils sont établis et remis par le co-contractant à son client ou à son donneur d’ordre. Dans l’hypothèse où il manque un des documents requis, la procédure de solidarité financière peut donc être engagée.

Pour la démonstration d’une absence de vérification, il est important de souligner que, lorsque plusieurs contrats supérieurs à 3 000 € mais nettement différenciés dans le temps, sont exécutés pour le compte du même donneur d’ordre, la vérification de la régularité professionnelle du contractant doit être effectuée par le donneur d’ordre pour chacun de ces contrats.

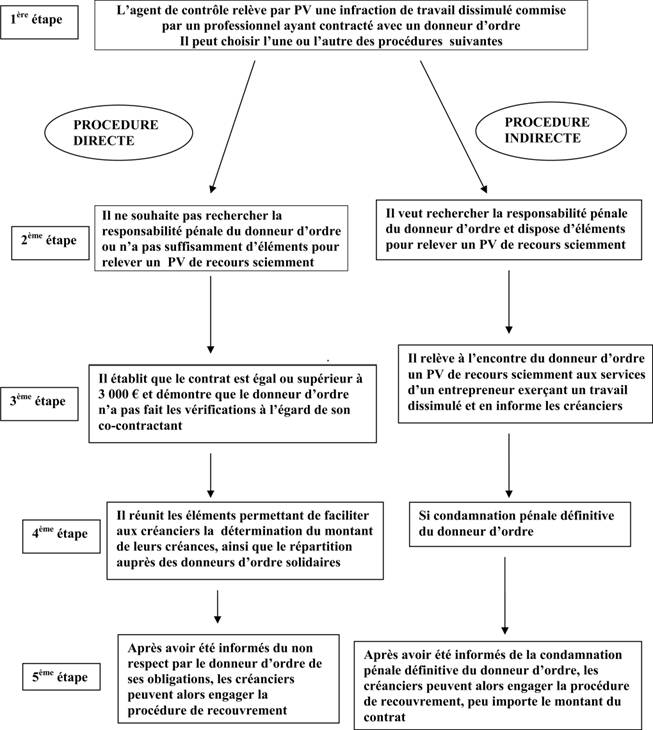

4. Les procédures de mise en œuvre de la solidarité financière

Deux procédures sont prévues pour engager la solidarité financière. Elles différent en fonction de l’existence ou non d’un procès-verbal établi pour recours à du travail dissimulé:

– une procédure directe, c’est-à-dire dès l’établissement d’un procès-verbal de travail dissimulé à l’encontre de celui qui réalise la prestation, qu’il soit entrepreneur français ou prestataire étranger, dès lors qu’il est démontré que le donneur d’ordre n’a pas effectué les vérifications à l’égard du co-contractant et prévues par les articles L324-14, L324-14-1 et L324-14-2 du code du travail;

– une procédure indirecte, c’est-à-dire après une condamnation pénale du donneur d’ordre pour recours volontaire aux services d’un entrepreneur soumis en totalité au droit français du travail ou d’un prestataire étranger exerçant un travail dissimulé, selon les dispositions de l’article L324-13-1 du code du travail.

4.1. La procédure directe: en cas de non-respect des obligations prévues aux articles L324-14 à L324-14-2 du code du travail

Cette procédure nécessite préalablement à la démonstration d’une absence de vérification de la part du donneur d’ordre, quelle que soit sa qualité, à l’égard de son co-contractant, la réunion de 3 éléments:

– le constat par procès-verbal d’une infraction de travail dissimulé, peu importe la forme distinguée à l’article

L. 324-10 du code du travail et peu importe les suites judiciaires;

– l’existence de relations contractuelles entre le donneur d’ordre et l’auteur du travail dissimulé (CA Dijon, 27/05/1999, Sté Aciéries Hachette et Driout c/URSSAF de la Drôme);

– le montant de la prestation, qui doit être égal ou supérieur à 3 000 €.

Dans le cas de la procédure directe, l’agent de contrôle n’a pas à rechercher ni à relever à l’encontre du donneur d’ordre une infraction éventuelle de recours sciemment aux services d’un entrepreneur exerçant un travail dissimulé. Il lui suffit d’avoir constaté chez le cocontractant, entrepreneur français ou prestataire étranger, une infraction de travail dissimulé, de la relever par procès-verbal, de déterminer que le montant de la prestation est égal ou supérieur à 3 000 € et de démontrer que le donneur d’ordre n’a pas effectué les diligences nécessaires en ne s’étant pas fait remettre par son cocontractant les documents obligatoires. Le montant de la prestation est celui apprécié au jour de la conclusion du contrat. Lorsque la prestation est réalisée de façon continue, répétée et successive dans le temps, pour le compte du même client, la globalisation des relations contractuelles est prise en considération, même si chacune des prestations est d’un montant inférieur à 3 000 €, dans la mesure où elles portent sur le même objet (Cass. 2e Ch. civ., 16/11/2004, Sté La Gambade – 4/11/2003, Sté NMPP – TASS de Vienne, 11/05/1998, SA Chardon Industrie c/URSSAF de Valence). Il en est de même en présence d’un découpage artificiel de la prestation en plusieurs contrats inférieurs à 3 000 €.

Le montant de 3 000 € s’apprécie au regard du prix réellement acquitté ou convenu de la prestation. Le montant de la prestation peut être déterminé à partir des devis, bons de commande, factures ou déclarations des protagonistes, de la quantité ou du volume du travail réalisé, des produits fabriqués ou des services fournis, ou des normes habituellement reconnues dans la profession (TASS de Dijon, 20/09/1996, SA Ghitti c/URSSAF de la Côte-d’Or).

4.2. La procédure indirecte: en cas de condamnation pénale du donneur d’ordre

Cette procédure automatique nécessite la réunion des éléments suivants:

– le constat par procès-verbal d’une infraction de travail dissimulé et d’une infraction de recours à du travail dissimulé commise par le donneur d’ordre qui a contracté avec l’auteur du travail dissimulé;

– la condamnation pénale définitive du donneur d’ordre prononcée par les tribunaux correctionnels (TASS de Vienne, 11/05/1998, SA Chardon Industrie c/URSSAF de Valence).

La procédure indirecte exige donc un double constat. D’abord l’existence d’un délit de travail dissimulé commis par le cocontractant et ensuite l’existence d’un délit de recours sciemment à du travail dissimulé commis par le donneur d’ordre, selon les critères retenus par la jurisprudence pénale (cf. notamment: Cass. crim., 27/01/1997, Giraud – 13/02/2001, Drahi – 4/09/2001, SA Extand – 3/04/2002, Cogedim Tradition – 13/11/2002, De Chambord – 21/06/2005, PMP Sonorel). S’agissant d’un délit pénal, le caractère intentionnel du recours doit pouvoir être établi. Le défaut de possession des documents exigibles au titre de la vigilance peut être un élément constitutif du délit de recours mais devra être consolidé par d’autres éléments probants.

Par exemple, l’agent de contrôle après avoir constaté chez le cocontractant l’emploi dissimulé de salariés, devra recueillir tous les éléments de preuve permettant de mettre en évidence que le donneur d’ordre avait connaissance de la situation irrégulière de son cocontractant. Il en est ainsi, lorsqu’un chef d’entreprise contracte avec un sous-traitant qu’il sait n’être pas immatriculé au RCS ou au RM. De même, lorsqu’un chef de chantier d’une entreprise principale du bâtiment encadre directement les salariés du sous-traitant et reconnaît que ces derniers ne sont pas déclarés.

Le procès-verbal de recours à du travail dissimulé a pour conséquence de mettre en œuvre la procédure de la solidarité financière par les créanciers qu’après la condamnation pénale définitive du donneur d’ordre. Dans ce cas, il n’y a pas lieu de prendre en considération le montant de la prestation qui peut donc être inférieur à 3 000 €. En revanche, la solidarité financière est limitée au montant de la prestation irrégulière concernée par la condamnation pénale (CA Rennes, 12/06/2002, SARL SIFA Systèmes c/URSSAF du Morbihan).

4.3. Cas spécifique du maître d’ouvrage

L’article L324-14-1 du code du travail vise les situations de sous-traitance au moins à trois intervenants: le maître d’ouvrage, l’entreprise principale titulaire du marché et le sous-traitant. Il s’applique principalement au maître d’ouvrage, c’est-à-dire la personne qui, quelle que soit son activité ou son statut de droit privé ou de droit public, est à l’initiative du processus économique organisé pour la réalisation d’un ouvrage dont il est le destinataire, le propriétaire ou le bénéficiaire.

Lorsqu’il est informé préalablement d’une situation de travail dissimulé du fait d’un sous-traitant, quel que soit le niveau de sous-traitance, par un agent de contrôle, un syndicat, une association professionnelle ou une institution représentative du personnel, le maître d’ouvrage est tenu d’enjoindre aussitôt l’entreprise principale cocontractante et titulaire du marché, de faire cesser sans délai la situation irrégulière (annexe 3).

Dans un délai raisonnable, et en tenant compte de la nature ou de la gravité des faits, l’agent de contrôle procède à un nouveau contrôle pour s’assurer que le maître d’ouvrage ainsi que les entrepreneurs intervenants d’une opération de sous-traitance, se sont effectivement enquis de faire cesser ou de régulariser une situation de travail dissimulé constatée auparavant. Dans le cas contraire, la non-prise en compte de la situation irrégulière de la part du maître d’ouvrage ou des entrepreneurs devra être mentionnée dans le procès-verbal d’infraction afin de permettre aux créanciers d’engager, à l’encontre du maître d’ouvrage, la procédure directe de la solidarité financière. Si le maître d’ouvrage a exigé une régularisation qui n’a pas été suivie d’effet par le donneur d’ordre, la responsabilité de ce dernier sera alors mise en cause pour l’application de la solidarité financière. Ce schéma doit être reconduit à tous les niveaux de la sous-traitance.

Cependant, l’agent de contrôle peut considérer plus efficace d’établir une procédure pénale sur le fondement du délit de recours sciemment aux services de l’auteur d’un travail dissimulé (cf. supra page 7). Dans ce cas, la mise en œuvre de la solidarité financière sera fonction de la procédure indirecte instaurée par l’article L324-13-1 du code du travail.

5. Les modalités de mise en œuvre de la solidarité financière

L’application effective de la solidarité financière est fonction d’abord de l’action des agents de contrôle, puis du parquet et enfin de celle des créanciers.

5.1. L ’action des agents de contrôle

Lorsqu’un agent de contrôle constate l’existence d’un délit de travail dissimulé, il devra mener le plus rapidement possible ses investigations auprès du donneur d’ordre afin de fixer la situation et éviter des régularisations postérieures ou la disparition de pièces. Il convient de rappeler que tous les agents de contrôle habilités à rechercher et à constater les infractions de travail dissimulé peuvent désormais obtenir une copie immédiate des documents énumérés à l’article L324-12 du code du travail. Cette prérogative évite que les pièces produites au moment du contrôle ne soient ultérieurement modifiées, dissimulées ou détruites. Elle renforce la constitution de la preuve de l’infraction et donne une sécurité juridique plus forte aux investigations des agents de contrôle. Si le contrôle fait apparaître l’existence de plusieurs donneurs d’ordre, les mêmes investigations doivent être menées auprès de chacun d’entre eux.

Dans le cas où le (les) donneur(s) d’ordre(s) est (sont) situé(s) dans une zone géographique ou dans un secteur d’activité professionnelle ne relevant pas de la compétence de l’agent de contrôle qui a constaté un délit de travail dissimulé, celui-ci devra sans délai demander à un agent compétent qui peut être un agent appartenant à un autre service ou à une autre administration, de procéder aux investigations nécessaires auprès du (des) donneur(s) d’ordre du contractant. La demande et la réponse doivent être faites par écrit car il s’agit d’actes essentiels pour l’engagement de la procédure de la solidarité financière (annexe 4). La réponse doit indiquer la nature et le contenu précis des documents produits par le donneur d’ordre (annexe 5). Une copie de ces documents devra être jointe au procès-verbal. Mention de ces échanges de correspondance sera portée dans le procès-verbal d’infraction. Il est rappelé qu’en ce qui concerne les OPJ, ceux-ci ne peuvent être sollicités que par un soit-transmis du parquet ou une réquisition du parquet en exécution de l’article 78-2-1 du CPP.

Dans le cadre d’opérations conjointes, dont notamment menées à l’initiative du COLTI, ces investigations peuvent être effectuées par un agent d’une administration autre que celle à laquelle appartient l’agent de contrôle qui a établi le procès-verbal de travail dissimulé. En effet, n’importe quel agent de contrôle habilité à rechercher et à constater les infractions de travail dissimulé peut procéder à des investigations sur le respect de l’obligation de vigilance auquel sont tenus les donneurs d’ordre.

L’agent de contrôle devra réunir tous les éléments nécessaires pour permettre aux créanciers, notamment les URSSAF ou l’administration fiscale:

– de déterminer le montant précis des sommes éludées par l’auteur du travail dissimulé: nombre de salariés non déclarés, montant des salaires versés en espèces, durée de l’infraction de travail dissimulé, facturation minorée ou occultée, etc. ;

– de répartir le montant du à chaque donneur d’ordre solidaire au prorata des travaux ou des prestations réalisées: devis, bons de commandes ou de travaux, factures et contrats ou documents commerciaux relatifs aux prestations exécutées en relation avec le travail dissimulé constaté.

Schéma d’application de la solidarité financière

5.2. L’action du parquet

Pour la procédure indirecte, le parquet pourra informer les créanciers de leur possibilité d’agir à l’encontre du client ou du donneur d’ordre pour le règlement des sommes dues, lorsque la condamnation pénale est devenue définitive.

En revanche, pour la procédure directe, il est important que le parquet fasse connaître le plus rapidement possible aux créanciers l’existence d’un procès-verbal de travail dissimulé susceptible d’entraîner l’engagement de la solidarité financière. Les modalités de cette information et de la transmission des documents indispensables seront déterminées en liaison avec le secrétaire permanent du COLTI. La circulaire DILTI no 2005-02 du 5 septembre 2005 relative à la transmission des procès-verbaux de travail illégal et au renseignement de la fiche d’analyse rappelle que le secrétaire permanent du COLTI centralise l’ensemble des procès-verbaux de travail illégal et veille à bien informer les créanciers de leur possibilité d’agir en recouvrement des sommes au titre de la solidarité financière.

Lorsque les créanciers sont les organismes de protection sociale ou l’administration fiscale, les agents de contrôle peuvent aussi les informer directement, conformément aux dispositions de l’article L3 25-2 du code du travail.

Dans le cas de la procédure directe, contrairement à la procédure indirecte, l’action pénale concernant l’infraction de travail dissimulé et l’action civile tendant au paiement solidaire des dettes sont autonomes, ce qui présente l’avantage d’obtenir avec plus de célérité le paiement des sommes dues et d’agir dans les délais de prescription propres à chaque type de créance. Les créanciers ont donc intérêt à engager la procédure de la solidarité financière dès la connaissance de l’existence d’un procès-verbal transmis au parquet, indépendamment des suites judiciaires, que ce soit la décision du Parquet ou de celle des juges correctionnels. Toutefois, lorsque la dissimulation de salarié est liée à une requalification par le tribunal correctionnel de la relation entre un donneur d’ordre et un faux travailleur indépendant, il convient d’attendre le jugement ayant acquis l’autorité de la chose jugée.

En cas de contestation par le débiteur solidaire, le juge civil ou le juge administratif compétent à raison de la nature de la créance appréciera l’existence des conditions de mise en œuvre de la solidarité financière.

5.3. L’action en recouvrement des créanciers

La dette est établie par l’administration ou l’organisme créancier et détermine la personne envers laquelle l’action en recouvrement sera mise en œuvre. Les créanciers disposent de plusieurs formules alternatives pour réclamer le paiement de leurs dettes. Ils peuvent opter pour les combinaisons suivantes et agir auprès:

– du débiteur principal, c’est-à-dire l’auteur du travail dissimulé, de façon cumulative (débiteur principal

+ débiteur solidaire) ou exclusive (débiteur principal);

– du débiteur solidaire, c’est-à-dire le client ou le donneur d’ordre, de façon cumulative (débiteur principal + débiteur solidaire) ou exclusive (débiteur solidaire).

L’engagement de la solidarité n’est pas subordonné à l’impossibilité du recouvrement à l’égard du redevable principal. Le créancier peut donc agir exclusivement à l’encontre du débiteur solidaire, qui est généralement beaucoup plus solvable financièrement que l’auteur du travail dissimulé.

5.4. La détermination des dettes

Après s’être assuré que les conditions légales sont remplies, le créancier calcule le prorata des dettes et fixe le montant de sa créance. Il procède de la même manière pour chaque donneur d’ordre. Cependant, le débiteur solidaire ne peut être tenu que pour les dettes expressément visées aux articles L324-13-1 et L324-14 du code du travail, et afférentes à la prestation irrégulière dont il a bénéficié, proportionnellement à sa valeur (et non pour la totalité des dettes de l’auteur du travail dissimulé). Il ne devra pas non plus être tenu pour les dettes antérieures ou postérieures à la prestation irrégulière (CA Rennes, 2 avril 2002, Sarl Rose c/receveur des impôts de Saint-Brieuc). De même, s’il s’agit de la procédure directe et en cas de prestations successives, les prestations irrégulières inférieures à 3 000 euros ne sont globalement prises en compte que si elles sont effectuées dans le cadre d’un contrat unique (CA Rennes, 12 juin 2002, Sarl Sifa systèmes c/URSSAF du Morbihan).

Chaque créancier peut réclamer au débiteur le montant des seules sommes qui lui sont personnellement dues et dans la limite d’un prorata.

Pour les dettes fiscales, le prorata est calculé par rapport au chiffre d’affaires de l’entreprise, le cas échéant après reconstitution des recettes, pour l’année de réalisation de la prestation. Dans le cas d’une opération de sous-traitance visée à l’article L324-14-1 du code du travail, la valeur des travaux réalisés s’apprécie par rapport au contrat conclu entre l’entreprise principale titulaire du marché et le sous-traitant.

Pour les dettes sociales (rémunérations et cotisations sociales), le prorata est calculé par rapport au temps de travail et à la masse salariale affectés à la réalisation de la prestation irrégulière.

5.5. La mise en recouvrement des dettes

Les services fiscaux (comptables de la DGI et du Trésor public), les URSSAF, les caisses de MSA, les ASSEDIC et les organismes qui émettent des titres exécutoires, n’ont pas à saisir le tribunal pour faire valoir leurs droits. Ils utilisent les règles de procédure propres aux actions en recouvrement de chaque créance et peuvent demander des mesures conservatoires judiciaires pour garantir le paiement de leurs créances, conformément aux règles du nouveau code de procédure civile.

Le débiteur solidaire redevable du paiement des dettes visées aux articles L324-13-1 et L324-14 du code du travail devra, soit s’acquitter de la somme exigée, soit, s’il conteste le principe de la solidarité financière ou le montant de la dette, faire un recours devant la juridiction compétente dans le délai contentieux.

Selon la nature et le montant de la créance, la juridiction compétente est le tribunal des affaires de sécurité sociale (TASS), le tribunal d’instance ou le tribunal de grande instance (ASSEDIC), ou le juge de l’impôt (dettes fiscales) si la contestation porte sur l’existence de la créance initiale ou de l’obligation de payer, le juge de l’exécution si elle porte sur la régularité en la forme des poursuites.

Concernant les salariés, l’expérience montre que, pour obtenir leurs créances salariales (rémunérations et indemnités diverses), ceux-ci rencontrent de nombreuses difficultés pratiques qui ne peuvent être surmontées qu’avec l’aide, soit des agents de contrôle, et plus particulièrement des agents de l’inspection du travail, soit des représentants des organisations syndicales de travailleurs. Si la procédure indirecte s’avère plus facile à engager par les salariés, elle présente toutefois l’inconvénient d’être longue, puisqu’elle n’intervient qu’après une condamnation pénale du donneur d’ordre pour recours sciemment aux services d’un entrepreneur exerçant un travail dissimulé. Cette attente peut durer plusieurs années, en raison des voies de recours devant la cour d’appel et la Cour de cassation, avec le risque d’une disparition du débiteur solidaire ou de la prescription en matière de paiement des salaires.

Il est donc préférable d’opter avec les salariés créanciers pour la procédure directe de la solidarité financière, ce qui imposera, sauf à ce que le(s) débiteur(s) solidaire(s) verse spontanément les sommes en cause, une saisine du conseil des prud’hommes. Pour cela, l’agent de contrôle qui a procédé au contrôle de l’entreprise dans laquelle est (sont) employé le(s) salarié(s), puis a relevé un procès-verbal de travail dissimulé, en ayant ensuite démontré que le donneur d’ordre a manqué à son obligation de vigilance, pourra utilement informer les salariés créanciers de leur droit de réclamer les sommes qui leur sont dues auprès du donneur d’ordre. De cette manière, les salariés créanciers ont davantage de possibilités d’obtenir leurs salaires et leurs indemnités, dans la mesure où leurs employeurs sont généralement insolvables, défaillants, voire éphémères (CPH Paris, 19 décembre 1995, Saman et Akakpossa c/Sarl Morgan, société Pim et autres – CA Paris, 16 juin 1998, Gaspard et Laurent c/société JK Diffusion). Les salariés créanciers peuvent aussi réclamer au titre des dettes indemnitaires, l’indemnité forfaitaire prévue à l’article L324-11-1 du code du travail en cas de travail dissimulé (CA Paris, 4 juillet 2001, Hafid et Humath c/société Mod’Ecran).

Enfin, les salariés créanciers peuvent solliciter la nomination d’un conseiller rapporteur selon les dispositions de l’article L516-2 du code du travail, afin que celui-ci réunisse les éléments d’information nécessaires permettant aux juges prud’homaux de statuer en toute connaissance de cause (Cass. soc., 16/06/1999, société Inter Décor).

Vous voudrez bien prendre l’attache de la délégation interministérielle à la lutte contre le travail illégal, pour toute question ou difficulté éventuelle d’application de la présente circulaire.

Fait à Paris, le 31 décembre 2005.

Modèle de lettre susceptible d’être adressée au maître d’ouvrage pour lui signaler une situation de travail dissimulé

article L324-14-1 du code du travail

Monsieur (Madame)

Lors d’un contrôle que j’ai effectué le (date) dans les locaux de l’entreprise (sur le chantier, le site, nature du lieu) située (adresse), j ’ai constaté que l’entrepreneur (préciser s ’il s’agit d’un entrepreneur français ou d’un prestataire étranger, ainsi que le statut juridique l’identité, la dénomination sociale et l’adresse du siège social), exerçait son activité dans des conditions irrégulières de travail dissimulé (préciser la forme du travail dissimulé: dissimulation d’activité ou emploi de salariés non déclarés).

Cet entrepreneur intervient en sous-traitance d’une opération de travaux dont vous êtes le maître d’ouvrage.

En application de l’article L324-14-1 du code du travail, vous devez enjoindre immédiatement par lettre recommandée avec AR l’entreprise principale titulaire du marché conclu avec vous, de faire cesser sans délai cette situation. A défaut, vous êtes avisé que votre responsabilité pourra être engagée au titre de la solidarité financière. Dans ce cas, vous serez tenu au paiement des impôts, taxes, cotisations sociales, rémunérations et charges sociales ainsi qu’au remboursement des aides publiques éventuellement versées à l’entrepreneur et dus par celui-ci envers le Trésor public, les organismes de protection sociale ainsi que les salariés.

De plus, si la situation irrégulière devait perdurer après la réception de ce courrier, je vous précise que des poursuites pénales pourraient être intentées à votre encontre pour recours sciemment et de façon interposée aux services d’un entrepreneur exerçant un travail dissimulé.

Vous voudrez bien me faire connaître les suites réservées à ce courrier et me communiquer les documents adressés à votre cocontractant.

Dans cette attente,

Identité et qualité

Modèle de lettre pour obtenir des renseignements sur l’état des vérifications effectuées par un donneur d’ordre domicilié hors la circonscription de l’agent de contrôle

article L324-14 du code du travail

Objet: travail dissimulé – mise en œuvre de la solidarité financière

A l’occasion d’un contrôle effectué le (date) dans les locaux de l’entreprise (société, artisan, association, préciser le statut juridique et la dénomination sociale) ou sur le chantier de travaux (le site), j’ai constaté que cet entrepreneur (préciser s ’il s’agit d’un entrepreneur français ou d’un prestataire étranger, ainsi que l’adresse du siège social), exerçait son activité dans des conditions irrégulières de travail dissimulé (préciser la forme du travail dissimulé: dissimulation d’activité ou emploi de salariés non déclarés).

Or, il s’avère que cet entrepreneur a pour donneur d’ordre, M. ou Mme ou la société (préciser le statut juridique et la dénomination sociale) dont l’adresse est située (lieu).

Dans le cadre des dispositions relatives à la solidarité financière, je vous demande de bien vouloir procéder aux investigations suivantes:

– ce donneur d’ordre a-t-il demandé et obtenu de la part de l’entrepreneur la totalité des documents prévus par les articles R324-2 à R324-7 du code du travail, afin de s’assurer de la conformité de la situation de son cocontractant (ou de son sous-traitant);

– durée des travaux réalisés ou des services fournis pour le compte de ce donneur d’ordre, date de conclusion du contrat et montant de la prestation.

Il conviendra de joindre à votre réponse une copie de l’ensemble des documents présentés par ce donneur d’ordre, afférents à cette prestation.

Identité et qualité

Modèle de réponse d’un agent à un autre agent de contrôle pour fournir des renseignements sur l’état des vérifications effectuées par un donneur d’ordre domicilié hors la circonscription de l’agent de contrôle

L. 324-14 du code du travail

Objet: travail dissimulé – mise en œuvre de la solidarité financière.

Réf. : votre demande du

A la suite d’une intervention effectuée le (date et adresse) auprès du donneur d’ordre, de l’entrepreneur (préciser le statut juridique et la dénomination sociale), le responsable avec lequel je me suis entretenu m’a indiqué:

o ne pas avoir confié de travail à cet entrepreneur;

o avoir effectivement confié du travail à cet entrepreneur depuis le (date);

Le travail confié consiste en (nature, type);

Le montant de cette prestation s’élève à (HT) ou à (TTC).

S’agissant des documents relatifs à l’entrepreneur, il s’avère que ce donneur d’ordre:

o n’a pas demandé et n’a pas obtenu les documents visés par les articles R324-2 à R3 24-4 (s ’il s’agit d’un entrepreneur français) ou ceux visés par les articles R324-5 à R324-7 (s ’il s’agit d’un prestataire étranger);

o a demandé mais n’a pas obtenu les documents (cf. supra);

o a demandé et a obtenu les documents suivants Identité et qualité

Joindre une photocopie des documents produits